3 de febrero de 2025

La Fed está soltando el acelerador, pero alerta al riesgo de la subida de la inflación en EEUU

Fondos de Inversión

[Entrevista Francisco Lomba - Negocios TV]

Francisco Lomba, responsable de distribución de fondos líquidos A&G Global Investors, comenta las decisiones tomadas por los bancos centrales esta semana.

La Fed se ha mantenido a la espera sin recortar tipos de interés, “soltando el acelerador sin relajarse demasiado”. Hay probabilidades de que haya una bajada de 25 puntos básicos próximamente, ya que la economía estadounidense requiere dos bajadas para el año 2025.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

31 de enero de 2025

DeepSeek: IA y sangre en las calles

Fondos de Inversión

Por Andrés Allende - Managing Director Paradigma Value Catalyst

En tan sólo unos días, una gran desconocida como lo era DeepSeek (creador de modelos de IA en China), parece amenazar a toda la industria global de semiconductores, centros de datos, e incluso algunas empresas industriales. Aparentemente, han logrado igualar a los mejores modelos de IA, con una fracción de los costes e increíbles ahorros de energía. Parafraseando a Warren Buffett, ya hay algo de ‘sangre en las calles’, aunque con matices.

No seré yo quien defienda la valoración que alcanzó Nvidia o algún otro blue-chip. No obstante, vista la reacción del mercado, bastante indiscriminada, el movimiento tiene fuertes trazas de ‘sentimiento’ y poco de fundamental. Al menos por ahora.

Respecto al sentimiento, cuando lo primero y principal es la narrativa del momento, el margen de seguridad se reduce a la mínima expresión. Ante cualquier sobresalto, fundamentado o no, el sentimiento puede dar un vuelco, y lo que antes se daba por hecho pierde toda credibilidad. Así, Nvidia sufrió la mayor pérdida de la historia de los mercados ($590bn), arrastrando a sus competidores, e incluso a compañías de otros sectores, como los fabricantes de turbinas eléctricas, que desde hacía poco compartían popularidad debido a los centros de datos.

Respecto al soporte fundamental de las caídas, hoy por hoy aún no hay suficientes motivos para el pánico generalizado - el mercado obvia matices importantes.

En primer lugar, aún carecemos de todos los datos sobre cómo DeepSeek ha creado su modelo, R1, al coste que se dice. Es curioso cómo siempre planea la sospecha sobre China, pero todo lo contrario ocurra ahora con DeepSeek, y se aceptan sus logros sin reservas. Las estimaciones actuales únicamente incluyen un coste estimado del alquiler de GPUs para su modelo base (V3), sin considerar la investigación previa, el entrenamiento adicional del modelo R1 – el que iguala a los mejores - ni muchos otros conceptos. Algunos sospechan que DeepSeek utilizó GPUs más avanzadas de las declaradas. Y parece improbable que una compañía nacida hace apenas dos años sea capaz, con mucho menos, de hacer mucho más, que laboratorios con décadas y miles de millones de dólares de recorrido.

Los verdaderos avances de DeepSeek parecen encontrarse en su ingeniería, su programación del modelo, destacando: i) la reducción de la precisión en su computación (menos bits de información, o menos decimales); ii) la selección eficiente de parámetros o bloques del modelo (no todo el modelo funciona a la vez, similar al uso de ‘multi-núcleos’ en los procesadores de los móviles); iii) el uso de ‘destilación’, (entrenamiento de modelos reducidos en base a datos de modelos de mayor calado). Nada de esto parece irreplicable, máxime cuando DeepSeek ofrece su modelo en plataforma abierta. No obstante, quienes realmente están en riesgo son otros desarrolladores de modelos, frente a quienes DeepSeek se equipara como líder, pero un 95% más barato.

Lo que en ningún caso cambia es la importancia de la infraestructura. Cuanto mejores sean las GPUs, la memoria, la conectividad…más potente será la IA, a igualdad de arquitectura del modelo. Durante los últimos años, la escalada en la potencia de los chips/memoria/conectividad, etc, ha sido exponencial, y nadie cuestionaba los incrementos en su volumen. Con los avances en la arquitectura de modelos que demuestra DeepSeek, se aceleraría aún más la capacidad de la IA. En nuestra opinión, lo más probable es que se vuelva a cumplir la paradoja de Jevons: el consumo de chips, memoria, energía para centros de datos, etc. no se reduciría, sino que incluso se aceleraría, al ser cada vez más barata su aplicación. Se parece a la potencia de los PCs, los megapíxeles de las cámaras, el tamaño de las TVs, la memoria de los móviles, etc. Sin embargo, la reacción del mercado, castigando sobre todo a fabricantes de chips, responde a la premisa falsa por la que, si el modelo es el doble de potente, se usará la mitad de chips o la mitad de centros de datos.

En cuanto a geopolítica, sería extraño que China desvele cómo logra mantenerse en la carrera armamentística de la IA, pues EE.UU. buscará cómo apretar más las tuercas. Pero si DeepSeek es lo que se dice, China sigue avanzando con fuerza a pesar de las sanciones tecnológicas. Y Occidente reaccionará copiando cualquier avance en programación para mantener la ventaja que le dan sus chips, y escalando aún más la inversión en capacidad, para compensar cualquier avance que no sepan replicar.

En resumen, si el abaratamiento logrado por DeepSeek es real, la proliferación de la IA tiene aún más razones para alcanzar todo tipo de dispositivos. Sin saber qué modelos triunfarán, o qué aplicaciones los monetizarán, los principales proveedores de componentes se mantienen en sus oligopolios respectivos, atentos a la demanda que acelera. Muchas de sus valoraciones ofrecen un sólido margen de seguridad – y gracias al pánico del lunes, un poquito más.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

28 de enero de 2025

Germán García Mellado: «El BCE podría recortar tipos en 25 puntos básicos en su reunión del 30 de enero»

Fondos de Inversión

Germán García Mellado, gestor del fondo Paradigma Flexible Bonds y Paradigma High Income Bonds, comparte su visión previa a la reunión del BCE del próximo 30 de enero de 2025.

Casi con toda probabilidad el BCE recortará tipos en 25 puntos básicos en la reunión del 30 de enero colocando la facilidad de depósito en el 2,75%. Los últimos comentarios de los miembros del BCE han ido en esa dirección, indicando que la dirección en la senda de tipos de interés es clara, debido a que la política monetaria sigue siendo restrictiva.

Los datos macro conocidos desde la última reunión también son consistentes con esta bajada de tipos. Las últimas encuestas de actividad económica de la eurozona han seguido mostrando debilidad y los indicadores de precios han continuado la senda de desinflación, aunque los indicadores de precios de servicios siguen en niveles persistentemente altos.

No creemos que el mensaje que acompañe a la bajada de tipos difiera mucho de los aportados en las últimas reuniones, incidiendo en que la política monetaria sigue siendo restrictiva y que los próximos movimientos seguirán siendo a la baja sin comprometerse en ningún calendario. La elevada incertidumbre que hay sobre la economía, así como determinados componentes de inflación que siguen siendo altos, invitan a seguir con el enfoque dependiente de los datos y reunión a reunión que sigue teniendo el BCE.

Respecto a próximos pasos a dar, será interesante ver si Lagarde aporta más detalles sobre el nivel de tipos de interés neutrales, para determinar el nivel de llegada en este ciclo de bajadas siempre que la economía no se deteriore adicionalmente. Un escenario central podría ser llevarse los tipos de intervención en torno al 2% en los meses de verano, para luego mantenerlos o reducirlos en función de los datos de crecimiento que se publiquen, en un momento en el que tendrán más visibilidad sobre el impacto de las medidas tomadas por el gobierno de Trump.

Por lo tanto, no esperamos grandes anuncios en esta reunión, a la espera de que en marzo se presenten nuevas proyecciones macroeconómicas para los próximos años y se tenga más información sobre las políticas arancelarias aplicadas por Trump. Esto hará que el BCE tenga más visibilidad sobre próximos pasos a dar y por ello poder ofrecer un forward guidance más claro de lo que pueda aportar en la reunión de enero.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

23 de diciembre de 2024

Germán García Mellado recibe la calificación AAA por Citywire

Fondos de Inversión

Germán García Mellado, gestor principal de las estrategias de Renta Fija Flexible en A&G Global Investors, ha recibido la calificación AAA por Citywire, el reconocimiento más alto que otorgan al 2,5% de los gestores a nivel mundial, de entre una muestra de más de 8.000 gestores y dónde sólo 2 españoles ostentan este reconocimiento de triple A. Este logro es resultado de más de 20 años de experiencia gestionando Renta Fija, consistencia y rentabilidad generada a sus inversores.

La metodología de calificación de Citywire pondera tanto el rendimiento ajustado al riesgo como la consistencia del rendimiento, colocando a nuestro gestor entre los mejores del mundo en su sector.

Actualmente, de los 8.000 gestores analizados por Citywire, sólo el 25% recibe algún tipo de calificación o rating (+, A, AA, AAA). De ese 25%, únicamente el 10% recibe la calificación más elevada (AAA). Por tanto, Germán se sitúa dentro del 2,5% de los gestores a nivel mundial con mayor calificación por Citywire.

Germán lidera en A&G Global Investors dos estrategias con un track record superior a los cinco años y con una filosofía clara: adaptarse dinámicamente a los cambios de los mercados de renta fija para ofrecer rendimientos atractivos a los inversores. Mediante un cuidadoso análisis fundamental de crédito y una gestión activa de emisiones y emisores, los fondos combinan perspectivas macroeconómicas y de políticas monetarias. Invierte en deuda gubernamental y crédito corporativo, buscando optimizar el control de riesgo y la rentabilidad potencial.

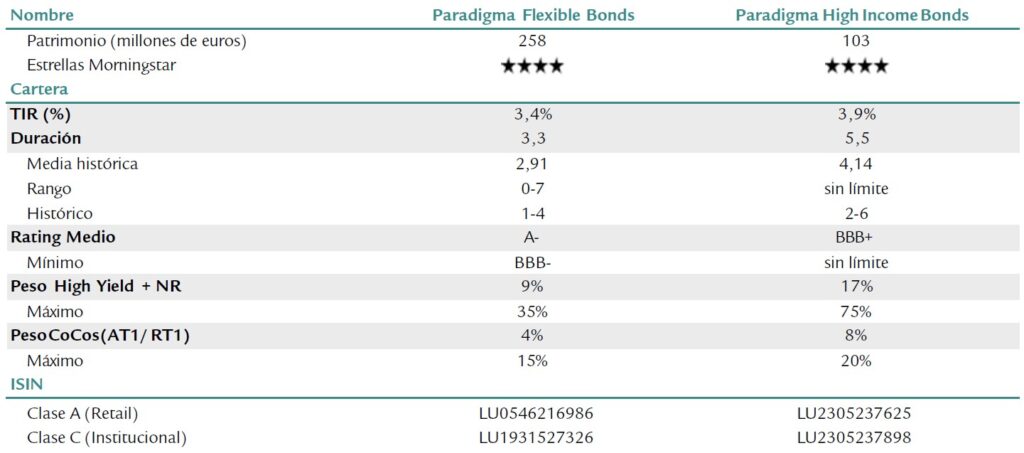

Resumen Estrategias Gestionadas por Germán García Mellado

Fuente: A&G Global Investors, a 30/11/2024.

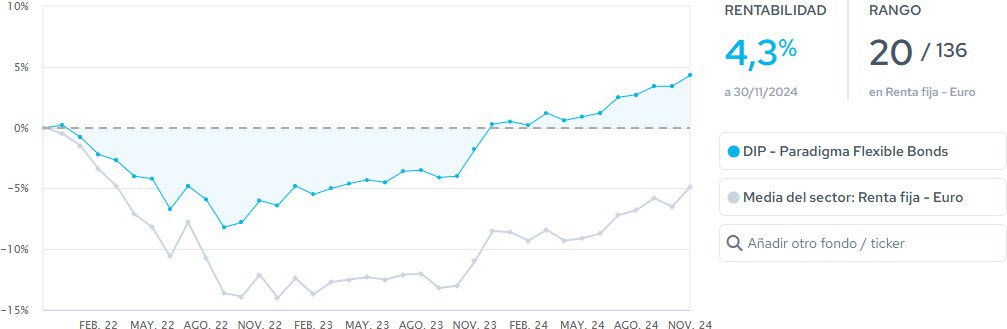

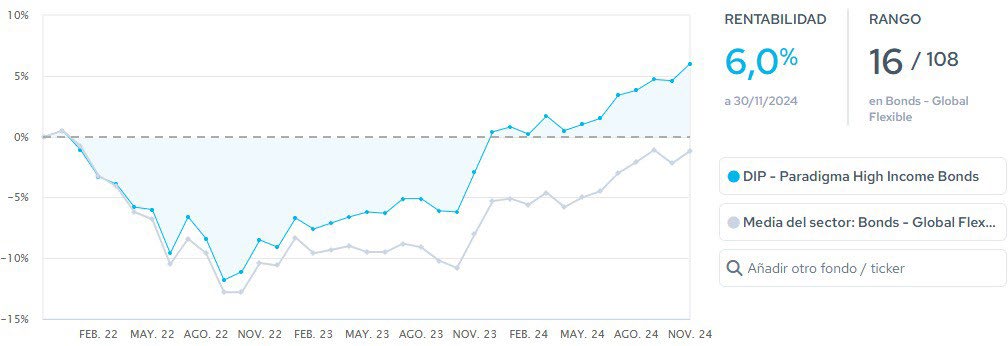

En estos últimos tres años, Paradigma Flexible Bonds (Renta Fija Flexible Conservadora) generó una rentabilidad de +4,3%, por delante del -4,9% de la media de la categoría, situándose en el puesto 20 de 136 estrategias. En el caso de Paradigma High Income Bonds (Renta Fija Flexible Moderada), los resultados han sido de +6,0%, frente al -1,2% de la media de su categoría, situándose en el puesto 16 de 108 registradas por Citywire.

Evolución 3 años - Paradigma Flexible Bonds vs Categoría Citywire

Fuente: Citywire, a 30/11/2024. Link

Evolución 3 años - Paradigma High Income Bonds vs Categoría Citywire

Fuente: Citywire, a 30/11/2024. Link

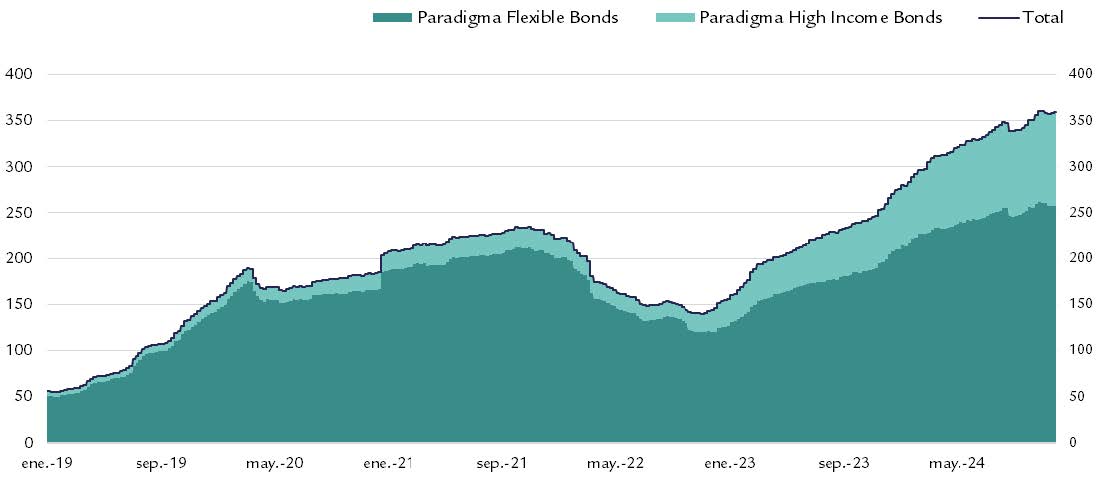

Cuando Germán García Mellado se unió en septiembre de 2018 para liderar ambas estrategias, los activos gestionados eran inferiores a 45 millones de euros. Con datos a finales de noviembre de 2024, han ascendido a más de 350 millones de euros.

Evolución Patrimonio Estrategias Renta Fija Flexible 2019-2024 (millones de euros)

Fuente: Elaboración propia, Bloomberg, a 30/11/2024.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

22 de diciembre de 2024

Cómo convivir con un mercado volátil

Fondos de Inversión

Hay millones de frases sobre inversiones, pero en un escenario de cambio constante y lleno de incertidumbres, ninguna resulta más acertada que esta: “El mercado se comporta como un adolescente incapaz de tolerar la frustración”. Así de claro lo ve Raquel Martínez Nistal, analista de Bestinver, para quien esta actitud es un síntoma de la sociedad actual, marcada por la inmediatez, la polarización y la búsqueda constante de resultados.

El aquí y ahora, una visión cortoplacista que se da en el movimiento de las Bolsas en momentos puntuales cuando el pánico se apodera de los inversores, aunque la realidad sea menos alarmante. De hecho, según la experta, muchas veces los titulares de la prensa contribuyen a esta sensación de crisis inminente, pues en lugar de hablar de una corrección, se dice que “las Bolsas se hunden”, lo cual alimenta aún más el miedo irracional. ¿Cómo hacerle frente?

La respuesta es sencilla. No dejándose arrastrar por la corriente y mirar al largo plazo. “La volatilidad es la herramienta que utilizamos para medir el riesgo de las inversiones. Al final, es un reflejo de la incertidumbre”, mencionó Martínez Nistal durante un desayuno organizado por EL PAÍS y Bestinver esta semana.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

19 de diciembre de 2024

10º aniversario del fondo Paradigma Conservative Multi Asset: Gracias a todos nuestros inversores por su apoyo

Fondos de Inversión

Paradigma Conservative Multi Asset cumple 10 años. Rubén Ayuso y Román González, gestores al frente de este fondo y con una sólida trayectoria profesional y experiencia consolidada de más de 20 años en la gestión de activos, comparten una reflexión sobre estos 10 años:

No es tarea fácil sobrevivir en la gestión de activos, y menos hacerlo con acierto frente a varias guerras comerciales, una pandemia mundial, una crisis energética, inflación, una subida tan pronunciada de tipos como la que hemos visto en los últimos años, y otros muchos devenires en los mercados. La vida media de un fondo de inversión es de 8,6 años y la vida media del gestor 4,7 años, por lo que nos sentimos afortunados de que nuestro fondo cumpla 10 años y siga aportando tranquilidad en las carteras de los clientes.

Fuente: Citywire

Fuente: Citywire

Nos sentimos especialmente orgullosos de haber obtenido una rentabilidad, de forma consistente, por encima de la media de nuestra categoría. Pero lo que es aún más importante, destacando entre los mejores fondos a la hora de controlar el riesgo y las caídas del mercado.

Nos gusta definir nuestro fondo como “el fondo conservador más flexible del mercado” y, para muestra, nuestro Asset Allocation de la última década. Gestionamos con absoluta flexibilidad y una rotación media mensual superior al 40% de la cartera, y es esta flexibilidad la que nos permite adaptarnos rápidamente al mercado en cuanto las cosas se complican.

Fuente: A&G Global Investors

En los últimos años ha habido un debate entre los defensores de la gestión activa y la gestión pasiva. Los dos estilos son válidos, pero en nuestro caso defendemos la gestión activa porque consideramos que ésta es la única opción si queremos preservar el capital de los clientes y ofrecer descorrelación con el mercado.

En 1990 Harry Markowitz recibió el Premio Nobel de Economía por su contribución a la Teoría de Carteras. En términos simples, la frontera eficiente de Markowitz es una representación gráfica de todas las posibles combinaciones de riesgo y retorno de una cartera de inversión. Esta frontera muestra las mejores opciones de inversión, es decir, aquellas que ofrecen el mayor retorno posible para un nivel de riesgo dado.

En el siguiente gráfico de Finect se muestra la Rentabilidad y Riesgo de todos los fondos conservadores y nuestro fondo Paradigma Conservative Multi Asset, en azul oscuro, formaría parte de esa supuesta frontera eficiente deseada por el inversor. Incluir nuestro fondo en una cartera conservadora-equilibrada mejora ratios basados en Rentabilidad-Riesgo (Sharpe, Sortino, Treynor, Calmar…).

Fuente: Finect

Por último, gracias por confiar en nosotros durante todo este tiempo. Hemos logrado construir un fondo sólido y diversificado, capaz de enfrentar cualquier desafío. Esperamos que seguíais confiando en nuestra gestión otros 10 años.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

19 de noviembre de 2024

Inversiones a largo plazo y consistencia: Estrategias que marcan la diferencia para el cliente no tradicional

Fondos de Inversión

Esto es un proyecto que iniciamos hace mucho tiempo y la razón de empezarlo hace mucho tiempo es porque cuando saliéramos al mercado, como estamos haciendo ahora, queríamos contar una realidad, no una idea. Entonces es una gama de fondos de inversión dedicada al cliente no tradicional del grupo A&G, aunque el cliente del grupo A&G por la parte de banca privada también puede invertir, pero esto es diferente, con equipos diferentes, modelos de gestión y estrategias diferentes y dedicado para clientes de fuera. No sólo cliente institucional, sino cliente institucional, otro tipo de cliente y ojalá, porque no, estamos empezando en ello, también cliente internacional.

"Es una gama de fondos de inversión dedicada al cliente no tradicional del grupo A&G"

¿Cómo ha evolucionado la estrategia de gestión de activos de A&G desde 2018?

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

15 de noviembre de 2024

Lecciones aprendidas tras un año invirtiendo en criptomonedas

Fondos de Inversión

[Tribuna Rubén Ayuso]

El fondo Criptomonedas F.I.L. cumplió un año a principios de octubre, otorgando a nuestros clientes una rentabilidad del 80% y convirtiéndose en una de las estrategias más rentables entre las miles que se comercializan en España. Como muestra, el siguiente gráfico en el que se observa que nuestro fondo ha batido claramente a activos tradicionales como la renta variable, la renta fija o el oro.

En el mundo de la gestión de fondos se aprende a diario, pero estos 365 días han servido para corroborar aquello que ya veníamos observando estos últimos diez años de investigación del mundo cripto.

En primer lugar, hemos comprobado que las criptomonedas no son para traders, ya que la volatilidad asociada desbarata por completo los patrones técnicos empleados por inversores tradicionales.

Un estudio sencillo sería preguntar a aquellos inversores que se pusieron cortos en agosto y septiembre, al tiempo que bitcoin perforaba el soporte de los 53.000 dólares. La respuesta es, permítase la referencia, elemental: los especuladores a la baja tuvieron que cerrar rápidamente sus posiciones, acumulando abultadas pérdidas ante el brusco giro al alza del mercado.

Si nos atenemos al ejercicio de invertir en criptomonedas, el trading está lejos de ser una táctica con visos de éxito. En su lugar, el inversor ha de establecer un porcentaje adecuado para su perfil de riesgo y comprometerse a mantenerlo durante unos años, confiando en que, con el paso del tiempo, pueda recoger los frutos de su decisión.

Ventajas de invertir en el fondo

No obstante, es importante subrayar que el porcentaje de exposición a criptomonedas incluido en cartera no puede mantenerle a uno en vela, ya que caídas de hasta el 50% son el pan de cada día en este ámbito. Muchos inversores están encontrando una solución a esa ‘falta de sueño’ en vender su exposición directa en criptomonedas y pasar a invertir en nuestro fondo.

La primera de las ventajas que proporciona este movimiento es despreocuparse de potenciales riesgos de seguridad. Si se opera a nivel personal con un bróker de criptomonedas, la seguridad es un factor crítico. En caso de sufrir el ataque de un hacker, todo el dinero invertido se desvanecerá, en lugar de contar con un botón salvador llamado: ‘recuperar mis criptomonedas robadas’.

Otra virtud muy importante tiene que ver con la fiscalidad: cuando una persona física invierte directamente en criptomonedas, cada venta o permuta de una moneda tiene que ser declarada, pagando a Hacienda por las plusvalías obtenidas. El fondo de inversión, sin embargo, es un vehículo de capitalización.

Además, el Criptomonedas FIL, en concreto, es traspasable. Por ello, el inversor no sólo se ahorra las plusvalías que el gestor logra dentro del fondo, sino

que ni siquiera abonaría impuestos por las ganancias generadas al vender el fondo, si en lugar de un reembolso, realizara un traspaso de salida hacia cualquier otro fondo de inversión traspasable - ya sea monetario, de renta variable o de cualquier otra categoría.

Un cambio en la misión del mundo cripto

También es destacable el cambio en la percepción del inversor institucional sobre el mundo cripto que, en nuestra opinión, viene motivado por el lanzamiento de los ETF tanto de Bitcoin, como de Ethereum en EE. UU. En este sentido, movimientos de entidades como BlackRock y Fidelity, que han captado más de 30.000 millones de dólares en un año - y que hablan maravillas sobre el activo - hace que los inversores institucionales hayan cambiado su visión al respecto. Según WisdomTree, las criptomonedas ya suponen un 1,3% de los activos líquidos del planeta. Por tanto, si un inversor decide tener un 0% en cartera, estará asumiendo el riesgo de infraponderar el activo más rentable de los últimos años.

Es inevitable mencionar nuestras perspectivas positivas de cara a los próximos trimestres. Estas se basan en que al aumento de la demanda de criptomonedas procedentes de grandes instituciones financieras - empresas cotizadas, fondos de inversión, hedge funds, fondos de pensiones y soberanos - hay que unirle un marcado pesimismo en el sentimiento del inversor.

Las cifras de búsquedas en Google de ‘Bitcoin’ y ‘Ethereum’ están prácticamente en mínimos históricos, lo que suele indicar una buena oportunidad de compra del activo. Huelga decir que, cuando nos falten dedos para contar los amigos que preguntan por bitcoin, tendremos ante nosotros el principio del fin de un ciclo alcista.

Cerramos así un primer año exitoso, que pensamos será el principio de muchos. Estamos muy agradecidos por la confianza de nuestros inversores profesionales, y orgullosos de haber sido capaces de ofrecer desde A&G Global Investors una solución de inversión tan eficiente y rentable.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

17 de octubre de 2024

Lagarde cumple con el guión

Fondos de Inversión

El BCE recortó los tipos de interés 25 pb por tercera vez en lo que va de año, tal y como esperaba el mercado. El comunicado basa la decisión en la evolución de la inflación que mantiene su tendencia a la baja en línea con lo previsto.

La decisión se hizo pública después del dato final de IPC de la zona Euro de septiembre que salió una décima por debajo del previamente estimado hasta el 1,7% interanual, en niveles mínimos desde abril del 2021.

En la conferencia de prensa posterior Lagarde destacó también la evolución del IPC de servicios que se desaceleró hasta el 3,9%, aunque se mantiene todavía en niveles elevados, y dio especial importancia a la caída de las perspectivas de inflación, lastradas por la reciente debilidad de los indicadores adelantados que apuntan a una menor la actividad económica. Respecto a las perspectivas de crecimiento, reconoció la debilidad de los datos en Alemania pero insistió en la relativa fortaleza de otros países y en que no ven señales de recesión y sí de un aterrizaje suave de la economía de la zona Euro.

Respecto a futuras decisiones, reiteró su enfoque dependiente de los datos y no dio indicaciones sobre el ritmo, ni tamaño de las futuras bajadas de tipos, también hizo hincapié en que la decisión de octubre no marca una aceleración del ritmo de bajadas, que podrían pasar de trimestrales a mensuales, sino que al contrario es fruto de su enfoque dependiente de los datos dado que en las últimas semanas tanto el IPC, como los indicadores adelantados, apuntan a un menor crecimiento de la inflación. Reiteró que mantienen el objetivo de una inflación en torno al 2% y que aunque los riesgos están sesgados a la baja todavía no han alcanzado el objetivo.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo

15 de octubre de 2024

BCE: El mercado descuenta una probabilidad de casi el 100% de una bajada de 0,25pb

Fondos de Inversión

Es muy probable que el Banco Central Europeo realice la tercera bajada de tipos de este ciclo, con una rebaja de 25 puntos básicos en los tres tipos de referencia, lo que dejaría la facilidad de depósito en el 3,25%. Aunque Lagarde dejó la puerta abierta a cualquier actuación en la rueda de prensa de la última reunión, los acontecimientos que se han dado desde entonces y los múltiples comentarios de los miembros del Consejo de Gobierno, respaldan esta bajada.

Desde la reunión de septiembre los indicadores de actividad económica adelantada han mostrado una notable debilidad, los datos de inflación se publicaron ligeramente por debajo de lo esperado, y la Reserva Federal inició el ciclo de bajadas de tipos con un primer movimiento de 50 pb. Esto hizo que Lagarde a finales de septiembre hiciera hincapié en los vientos en contra a los que se enfrenta la economía, mientras mostraba su mayor confianza en que la inflación se mueva hacia el objetivo del 2%, aspectos que tendrían en cuenta en la próxima reunión de política monetaria.

Así lo ha recogido el mercado, que ha pasado a descontar con una probabilidad cercana al 100% la posibilidad de bajada de 25 pb para esta reunión. Respecto a las expectativas de

tipos para el año que viene, aquí sí que ha habido una importante variación en estas últimas semanas. A principios de octubre se llegó a descontar que los tipos se situarían en torno al 1,75% en verano de 2025, mientras que en el momento actual han repuntado hasta niveles superiores al 2%, sobre todo arrastrados por la evolución de las expectativas de la FED tras la publicación del dato de empleo estadounidense del mes de septiembre.

Respecto al mensaje aportado por el BCE es difícil que cambie el enfoque de reunión a reunión y dependiente de datos. Aunque es probable que reiteren su intención de continuar con las bajadas de tipos, no creemos que se comprometan a ningún camino predeterminado, sobre todo con la actual incertidumbre geopolítica por el incremento de tensiones en Oriente Medio. Esto ha hecho que vuelva a repuntar con fuerza el precio del petróleo y, con ello, se incorpore un nuevo foco de incertidumbre en las estimaciones de inflación a futuro. Otro factor de incertidumbre a tener en cuenta por los miembros del BCE es la resiliencia de la inflación de servicios, por lo que es probable que sigan dando importancia a la las próximas publicaciones de las negociaciones salariales.

Actualidad

Inversiones Alternativas

29 de abril de 2026

A&G y Gestilar impulsan el desarrollo de 288 viviendas de alquiler asequible en Los Ahijones

El proyecto, con una inversión cercana a 70 millones de euros, moviliza capital privado y fondos públicos europeos del Mecanismo de Recuperación y Resiliencia (RRF Spain) para dar respuesta al déficit habitacional.

Seguir leyendo

Inversiones Alternativas

22 de abril de 2026

Almacenamiento energético: más allá del trading

El papel de las baterías en la estabilidad y eficiencia del sistema eléctrico.

Seguir leyendo

Inversiones Alternativas

13 de abril de 2026

Ormuz no es una excepción, es un síntoma: la paradoja de la soberanía energética

Lo que la crisis de Ormuz ha dejado al descubierto es la fragilidad de un sistema construido sobre la concentración de recursos en pocos lugares, transportados por pocas rutas, sujetos a la voluntad de pocos actores.

Seguir leyendo