22 de julio de 2026

El BCE optará por una pausa y mantendrá la cautela

Fondos de Inversión

[Comentario Germán García Mellado]

El Banco Central Europeo mantendrá, con casi total seguridad, los tipos de interés sin cambios en su próxima reunión, dejando la facilidad de depósito en el 2,25%. La volatilidad del petróleo y del gas desde la última cita ha vuelto a situar la energía en el centro del debate, pero los precios se mantienen, en conjunto, próximos a los escenarios contemplados por el BCE en junio y no justifican una actuación inmediata.

La pausa permitirá esperar hasta septiembre, cuando el Consejo de Gobierno dispondrá de nuevas proyecciones macroeconómicas y de más información sobre inflación, salarios y actividad. Por ahora, aunque comienzan a apreciarse ciertos efectos indirectos del encarecimiento energético sobre los costes empresariales, no existe evidencia clara de efectos de segunda ronda. El crecimiento salarial continúa moderándose y las expectativas de inflación a medio y largo plazo permanecen bien ancladas.

Más que una posible subida en septiembre, la principal atención estará en las señales que pueda ofrecer Christine Lagarde sobre la trayectoria posterior de los tipos y el nivel terminal de este proceso. Sin embargo, es poco probable que adelante una orientación concreta. En particular, el mercado estará atento a cualquier referencia a que los riesgos para la inflación han vuelto a inclinarse al alza o a que el ciclo de subidas todavía no ha concluido. Lo más probable es que Lagarde evite ofrecer una orientación clara. Manteniendo un mensaje condicionado por los datos y por la evolución de un entorno geopolítico especialmente incierto.

El mercado descuenta actualmente alrededor de dos subidas adicionales de 25 puntos básicos, que llevarían la facilidad de depósito hasta el 2,75% durante el primer semestre de 2027. El BCE evitará probablemente validar esa senda, pero también querrá conservar margen para actuar en caso de que la persistencia del shock energético termine trasladándose a salarios, expectativas y precios subyacentes. Julio será, por tanto, una pausa para ganar visibilidad, no necesariamente el final del proceso de subida de tipos.

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

9 de junio de 2026

El BCE se prepara para una subida preventiva en junio

Fondos de Inversión

[Comentario de Germán García Mellado]

El Banco Central Europeo afronta su reunión de junio con una subida de tipos prácticamente descontada. El movimiento más probable es un alza de 25 puntos básicos, presentada no como el inicio de un nuevo ciclo agresivo, sino como una actuación preventiva ante una inflación energética más persistente de lo previsto.

Desde marzo, el escenario ha cambiado. Los niveles actuales de energía apuntan a un desplazamiento desde el escenario central del BCE hacia uno más adverso, aunque todavía lejos de un escenario severo. El petróleo se ha mantenido elevado durante más tiempo, el conflicto en Oriente Medio sigue condicionando las expectativas y empiezan a aparecer señales de transmisión hacia costes y expectativas de inflación.

Aun así, el BCE no tiene motivos para sobrerreaccionar. El gas europeo no ha replicado el shock de 2022, los salarios siguen moderándose y la inflación subyacente no muestra aún efectos de segunda ronda plenamente consolidados. Además, la economía de la eurozona llega debilitada, con menor crecimiento, encuestas más frágiles y condiciones crediticias más restrictivas.

Por eso, la clave estará en la comunicación. Christine Lagarde previsiblemente evitará ofrecer una guía explícita sobre los próximos movimientos y mantendrá el enfoque de “reunión a reunión” y dependencia de los datos. El BCE querrá dejar abierta la puerta a una segunda subida, pero sin comprometerse con una senda automática.

Esa segunda subida podría llegar en julio o septiembre, aunque septiembre parece más probable al coincidir con la próxima actualización de proyecciones macroeconómicas. Para entonces, el BCE contará con más información sobre energía, inflación subyacente, salarios y posibles efectos de segunda ronda.

En definitiva, el BCE parece dispuesto a subir tipos en junio como póliza de seguro frente a una inflación más persistente. Pero el mensaje central será de cautela: actuar ahora, mantener opcionalidad y decidir después en función de los datos.

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

11 de mayo de 2026

Más de un año en la élite: el método de Germán García (A&G) para blindar su AAA

Fondos de Inversión

Germán García Mellado, gestor del fondo Paradigma Flexible Bonds y Paradigma High Income Bonds, ha participado en una entrevista junto con Citywire en la que hablan sobre la racha consecutiva, obtenida por el gestor, más larga ostentando la calificación AAA de Citywire.

Durante la entrevista, comparte algunas de las claves detrás de esta consistencia: una gestión activa del riesgo, flexibilidad para adaptar las carteras al entorno macro y un enfoque centrado en preservar capital sin renunciar a oportunidades de rentabilidad. “Si el mercado descuenta demasiadas expectativas, preferimos ser más defensivos, aunque eso implique renunciar a parte de la rentabilidad”, explica.

En el actual entorno de mercado, el equipo ha incrementado duraciones y vuelve a encontrar valor en los bonos soberanos europeos, especialmente en la deuda pública alemana, manteniendo además una visión selectiva sobre crédito financiero y subordinado.

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

28 de abril de 2026

El BCE prepara una pausa

Fondos de Inversión

[Comentario de Germán García Mellado]

El Banco Central Europeo se encamina hacia una nueva pausa en su próxima reunión, en línea con los mensajes recientes de varios miembros del Consejo de Gobierno, incluida la presidenta Christine Lagarde. La moderación de las tensiones geopolíticas tras el alto el fuego entre Estados Unidos e Irán del pasado 8 de abril refuerza este escenario.

Aunque persisten episodios de volatilidad, el entorno geopolítico ha evolucionado hacia una menor tensión, tanto en el plano retórico como en el militar. Sin embargo, el repunte del crudo Brent por encima de los 100 dólares por barril pone de manifiesto que la incertidumbre sigue siendo elevada.

En este contexto, mantener los tipos en abril se perfila como la opción más prudente, permitiendo al BCE preservar flexibilidad de cara a la reunión de junio, cuando actualizará sus previsiones macroeconómicas. Esta cita será clave para evaluar con mayor precisión los posibles efectos de segunda ronda derivados del encarecimiento energético.

Desde la última reunión, el BCE trabaja con tres escenarios energéticos —base, adverso y severo—. Actualmente, los precios se sitúan entre el escenario base y el adverso, lo que refuerza la idea de que la institución optará por “mirar a través” de un repunte inflacionario que, por ahora, se percibe como transitorio y concentrado en la energía.

Los últimos datos respaldan esta lectura. El aumento de la inflación responde principalmente al encarecimiento energético, mientras que la inflación subyacente y los alimentos muestran una evolución más contenida. Además, no se observan señales claras de desanclaje de las expectativas de inflación a medio plazo, un elemento clave en la función de reacción del BCE.

Más allá del momento de la primera subida, el foco del mercado ha virado hacia la intensidad del ciclo. En este sentido, las expectativas se han moderado de forma notable: de anticipar más de 3,5 subidas, el mercado descuenta ahora en torno a dos incrementos de 25 puntos básicos, reflejando una percepción de riesgos más equilibrada.

No obstante, la evolución del conflicto —especialmente en el estrecho de Ormuz— seguirá siendo determinante. Una disrupción prolongada del suministro energético podría reactivar presiones inflacionarias más persistentes y forzar un giro más restrictivo en la política monetaria.

En paralelo, los indicadores adelantados de actividad, como los PMI, han mostrado cierta debilidad reciente, especialmente en servicios, junto con un deterioro de la confianza del consumidor. Aunque estos datos apuntan a una posible desaceleración, existe cautela en su interpretación, ya que podrían reflejar en parte un deterioro del sentimiento más que de la actividad real.

El mensaje central del BCE será que la política monetaria se encuentra “bien posicionada” para navegar el actual entorno, manteniendo plena flexibilidad y evitando compromisos sobre una senda concreta de actuación.

En conjunto, el BCE afronta la reunión en un contexto de relativa estabilización, pero aún condicionado por una elevada incertidumbre. Todo ello justifica una estrategia de cautela, dependiente de los datos y con un equilibrio creciente entre los riesgos de inflación y crecimiento.

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

20 de abril de 2026

Oriente Próximo agita los mercados y reabre la oportunidad en renta fija

Fondos de Inversión

Germán García Mellado, gestor de Paradigma Flexible Bonds y Paradigma High Income Bonds, escribe una tribuna en Cinco Días sobre el efecto de la geopolítica en los mercados. Así, dice: "Lejos de tratarse de un episodio puntual, la intensidad creciente de los acontecimientos ha elevado de forma significativa el riesgo de contagio regional y ha devuelto a los inversores a un entorno de alta sensibilidad ante cualquier disrupción en el suministro energético".

En este sentido, el gestor explica que este entorno "apunta hacia un escenario de mayor estanflación: menor crecimiento combinado con mayores presiones inflacionistas, un binomio especialmente complejo para los bancos centrales, que se traduce en tipos de interés más elevados y mayores primas exigidas a los activos de riesgo".

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

1 de abril de 2026

Germán García Mellado recibe 14 veces consecutivas la calificación AAA por Citywire

Fondos de Inversión

Germán García Mellado, gestor principal de las estrategias de Renta Fija Flexible en A&G Global Investors, ha vuelto a recibir la calificación AAA por Citywire, el reconocimiento más alto que otorgan al 2,5% de los gestores a nivel mundial, de entre una muestra de más de 15.000 gestores y es el único que ostenta este reconocimiento de triple A como gestor español en el mes

La metodología de calificación de Citywire pondera tanto el rendimiento ajustado al riesgo como la consistencia del mismo, situando a nuestro gestor entre los mejores del mundo en su sector.

Actualmente, de los 15.000 gestores analizados por Citywire, el 25% recibe algún tipo de calificación o rating (+, A, AA, AAA). Pero, únicamente el 10% recibe la calificación más elevada (AAA).

Germán lidera en A&G Global Investors dos estrategias con un track record superior a los cinco años y con una filosofía clara: adaptarse dinámicamente a los cambios de los mercados de renta fija para ofrecer rendimientos atractivos a los inversores. Mediante un cuidadoso análisis fundamental de crédito y una gestión activa de emisiones y emisores, los fondos combinan perspectivas macroeconómicas y de políticas monetarias. Invierte en deuda gubernamental y crédito corporativo, buscando optimizar el control de riesgo y la rentabilidad potencial

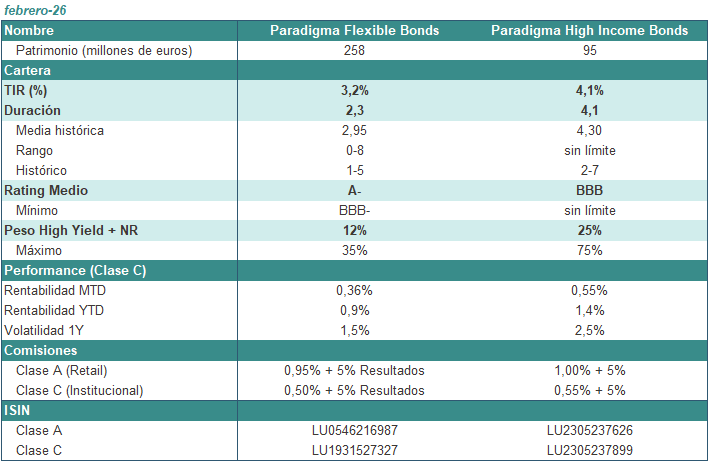

Resumen Estrategias Gestionadas por Germán García Mellado

Fuente: A&G Global Investors, a 28/02/2026.

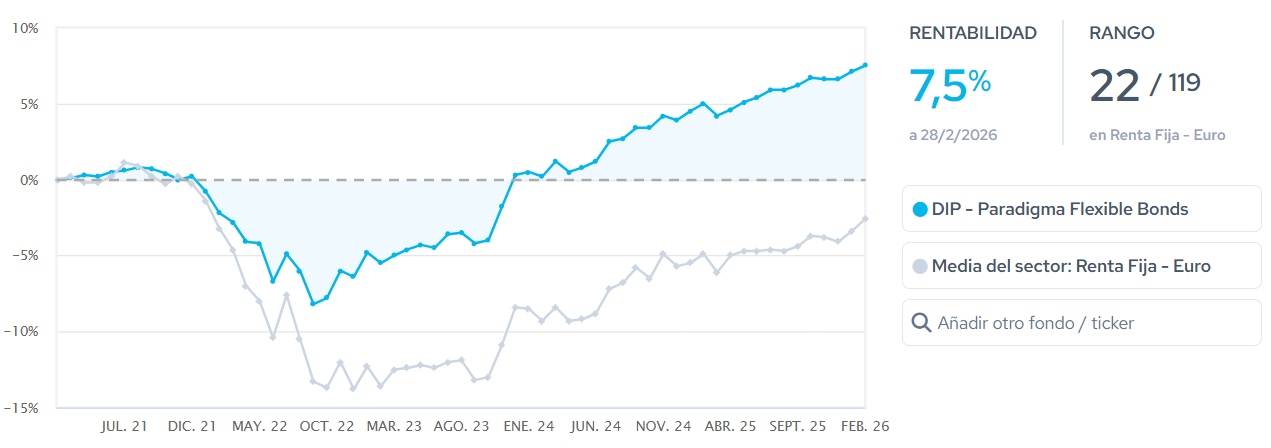

En estos últimos cinco años, Paradigma Flexible Bonds (Renta Fija Flexible Conservadora) generó una rentabilidad de +7,5%, por delante del -2,6% de la media de la categoría, situándose en el puesto 22 de 119 estrategias.

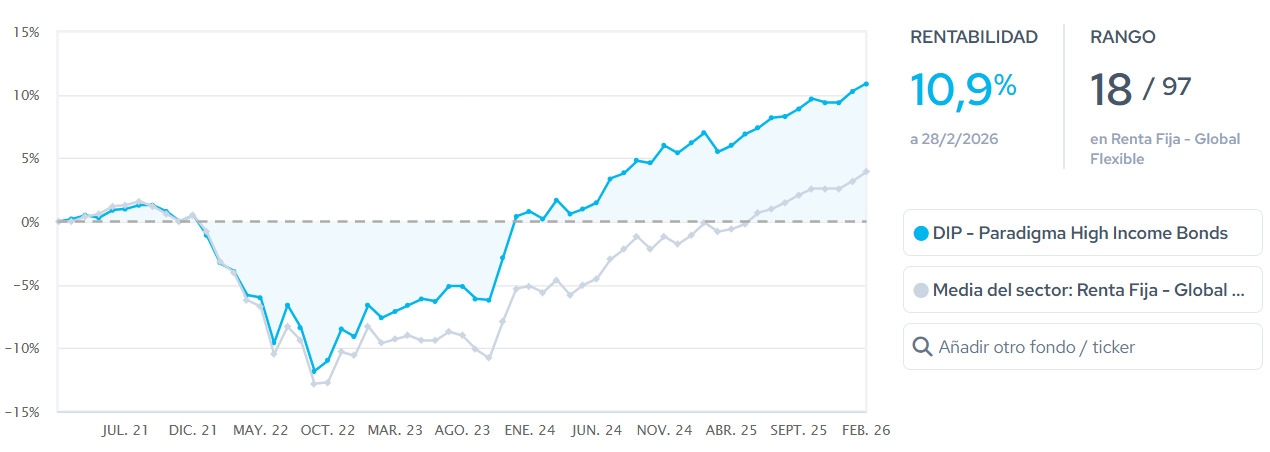

En el caso de Paradigma High Income Bonds (Renta Fija Flexible Moderada), los resultados han sido de +10,9%, frente al 3,9% de la media de su categoría, situándose en el puesto 18 de 97 registradas por Citywire.

Evolución a 5 años - Paradigma Flexible Bonds vs Categoría Citywire

Fuente: Citywire, a 28/02/2026. Link

Evolución a 5 años - Paradigma High Income Bonds vs Categoría Citywire

Fuente: Citywire, a 28/02/2026. Link

Cuando Germán García Mellado se unió en septiembre de 2018 para liderar ambas estrategias, los activos gestionados eran inferiores a 50 millones de euro y han ascendido a más de 350 millones de euros.

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

19 de marzo de 2026

El BCE afronta su reunión más incierta: la guerra de Irán cuestiona el relato del “buen lugar”

Fondos de Inversión

[Comentario de Germán García Mellado]

El Banco Central Europeo (BCE) afrontó su reunión de política monetaria en un contexto radicalmente distinto al de hace apenas unas semanas. El estallido de la guerra en Irán ha introducido un nuevo foco de incertidumbre para la economía europea y ha alterado el equilibrio, que parecía haberse alcanzado entre crecimiento moderado e inflación cercana al objetivo.

La institución presidida por Christine Lagarde, mantendrá los tipos de interés sin cambios. Sin embargo, la atención del mercado no se centrará tanto en la decisión inmediata como en el mensaje que el BCE lance sobre el nuevo entorno macroeconómico.

El posible fin del relato del “buen lugar”

Hasta hace poco, el BCE defendía que la política monetaria se encontraba en un “buen lugar”, una fórmula utilizada para transmitir que el actual nivel de los tipos permitía gestionar los riesgos inflacionistas sin necesidad de ajustes adicionales.

Ese mensaje ha quedado en entredicho tras la escalada geopolítica en Oriente Próximo. El conflicto ha impulsado con fuerza los precios de la energía y ha introducido un choque potencialmente inflacionista para la economía europea, al tiempo que amenaza con frenar la actividad.

En este contexto, el BCE podría optar por abandonar esa narrativa en favor de un tono más prudente y centrado en los riesgos. El Consejo de Gobierno tendrá que reconocer que el entorno económico se ha vuelto significativamente más incierto y que los riesgos para la inflación se han desplazado al alza, principalmente por el encarecimiento de la energía.

Un shock energético con efectos mixtos

El principal canal de transmisión del conflicto es el mercado energético. Desde el inicio de la guerra, el precio del petróleo ha registrado fuertes subidas y se mueve en un rango especialmente volátil. Este repunte también se ha reflejado en el comportamiento de los mercados financieros, con un repunte de las rentabilidades de la deuda europea.

El encarecimiento de la energía supone un doble desafío para el BCE. Por un lado, eleva el riesgo de un nuevo repunte de la inflación. Por otro, actúa como un shock negativo sobre el crecimiento al reducir la renta real de hogares y empresas.

En el actual contexto, el impacto sobre los precios podría terminar siendo mayor que el efecto sobre la actividad económica, lo que complica el dilema al que se enfrenta la política monetaria.

Ante esta situación, el BCE tendrá que evaluar distintos escenarios en función de la evolución de los precios del petróleo y del gas. La incertidumbre sobre la duración y la intensidad del conflicto dificulta la elaboración de previsiones macroeconómicas precisas, por lo que el banco central previsiblemente dará mayor peso al análisis de riesgos.

El mercado mira al verano

La tensión geopolítica también ha alterado las expectativas de los inversores sobre la trayectoria futura de la política monetaria.

Los mercados financieros descuentan actualmente la posibilidad de una subida de tipos en junio o julio, reflejando el riesgo de que el encarecimiento de la energía termine trasladándose a presiones inflacionistas más persistentes.

En este contexto, uno de los puntos clave de la rueda de prensa de Christine Lagarde será comprobar si se muestra cómoda con ese posicionamiento del mercado o si, por el contrario, intenta moderarlo.

Lo más probable es que la presidenta del BCE evite comprometerse con una trayectoria concreta y se limite a reiterar que la institución seguirá guiándose por los datos. Mantener abiertas todas las opciones se ha convertido en la estrategia habitual del banco central, especialmente en un entorno geopolítico tan volátil.

Esperar antes de actuar

Por ahora, el escenario central dentro del Consejo de Gobierno parece ser el de esperar y observar la evolución del shock energético antes de tomar nuevas decisiones.

El BCE es consciente de que reaccionar con demasiada rapidez podría amplificar el impacto negativo sobre el crecimiento si el repunte de los precios de la energía acaba siendo temporal. Pero también quiere evitar repetir el error de 2022, cuando la respuesta ante las presiones inflacionistas llegó demasiado tarde.

Ese equilibrio entre prudencia y credibilidad marcará el tono de la reunión. Más que una decisión inmediata, el mercado busca señales sobre la función de reacción del BCE en este nuevo entorno. Y todo apunta a que el banco central tratará de transmitir un mensaje claro: la política monetaria está preparada para actuar si es necesario, pero en un momento en el que la incertidumbre se ha disparado, la cautela sigue siendo la principal herramienta.

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

10 de marzo de 2026

Impacto de la guerra con Irán en los mercados de renta fija

Fondos de Inversión

[Comentario de Germán García Mellado]

La escalada del conflicto con Irán ha abierto un nuevo foco de incertidumbre geopolítica relevante para los mercados financieros. Desde finales de febrero el conflicto ha intensificado significativamente, con el uso de armamento de alta intensidad y la muerte de varios altos mandos militares iraníes. Este deterioro del escenario geopolítico eleva el riesgo de contagio regional en Oriente Medio y aumenta la sensibilidad de los mercados a cualquier alteración en el suministro energético global.

El principal canal de transmisión económica del conflicto es el mercado energético. El estrecho de Ormuz, punto estratégico del comercio global de energía, concentra aproximadamente entre el 20% y el 25% del petróleo transportado por vía marítima a nivel mundial, así como una parte relevante del comercio de gas natural licuado (GNL). Cualquier interrupción prolongada en este paso tendría un impacto potencialmente significativo sobre los precios de la energía y las cadenas de suministro globales.

En este contexto, los mercados han reaccionado inicialmente con un repunte de las expectativas de inflación implícitas del encarecimiento del petróleo y del gas. En Europa, esto ha provocado un ajuste al alza en los tipos de interés de mercado y una reducción de las expectativas de recortes de tipos por parte del Banco Central Europeo. No obstante, en nuestro escenario central seguimos contemplando una resolución relativamente rápida del conflicto o, al menos, una contención geográfica del mismo, lo que limitaría el impacto macroeconómico. Bajo este escenario, el efecto sobre el crecimiento global sería moderado y el impacto inflacionario sería acotado, principalmente a través del componente energético.

En cuanto a la política monetaria, el BCE previsiblemente mantendrá su enfoque de medio plazo, centrado en la evolución de la inflación subyacente, que continúa siendo el principal indicador para la autoridad monetaria. Solo un repunte sostenido de la inflación subyacente claramente por encima del objetivo del 2 % justificaría un cambio significativo en el sesgo de política monetaria. En cualquier caso, este episodio geopolítico parece haber desplazado temporalmente fuera del escenario de mercado la expectativa de nuevas bajadas de tipos en el corto plazo que algunos inversores comenzaban a descontar antes del conflicto.

Las implicaciones para la Reserva Federal son más inciertas. La economía estadounidense continúa mostrando una notable resiliencia en términos de crecimiento, mientras que la inflación se mantiene por encima del objetivo. En este contexto, un repunte adicional en los precios de la energía podría reforzar el sesgo prudente de la Fed y retrasar cualquier proceso de relajación monetaria. Antes de la escalada geopolítica, el mercado había llegado a descontar más de dos recortes de tipos durante el próximo año, expectativas que previsiblemente se moderarán si las tensiones energéticas persisten.

La reacción del mercado ha sido principalmente un movimiento de repricing en la parte corta de las curvas, impulsado por el ajuste en las expectativas de política monetaria.

En definitiva, en el actual entorno de elevada incertidumbre geopolítica mantenemos un enfoque de gestión activa de la duración y de las curvas soberanas, preservando flexibilidad para aprovechar posibles oportunidades en los mercados de crédito si la volatilidad continúa aumentando. En este caso hemos incrementado la exposición de cartera senior corporativa en el tramo entre 2 y 3 años ante en fuerte repricing de esta parte de la curva.

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

3 de marzo de 2026

Renta fija ante la escalada en Oriente Medio: inflación, curvas y crédito

Fondos de Inversión

[Comentario de Germán García Mellado]

La intensificación del conflicto entre Estados Unidos, Israel e Irán ha devuelto el foco de los mercados a la energía y, por extensión, a la renta fija. El impacto macroeconómico dependerá de la duración de la crisis y, sobre todo, de su efecto sobre el petróleo. Un escenario acotado podría llevar el brent en torno a los 80 dólares por barril; pero una disrupción prolongada —especialmente si afecta al suministro iraní o al tránsito por el Estrecho de Ormuz, por donde circula entre el 20% y el 30% del crudo y del GNL mundial— podría impulsar los precios hacia 100 dólares.

El canal de transmisión a la renta fija es claro: más inflación. Un aumento sostenido hasta 100 dólares añadiría presión inflacionista adicional en economías desarrolladas. En un contexto en el que los precios ya se sitúan por encima del objetivo de los bancos centrales, el riesgo es un escenario de estanflación moderada: menor crecimiento por el encarecimiento energético y las disrupciones logísticas, junto con mayores presiones inflacionistas.

Para los bancos centrales, este entorno complica el proceso de normalización. La Reserva Federal vería reducido su margen para aplicar nuevos recortes si repuntan las expectativas de inflación, mientras que el Banco Central Europeo podría optar por prolongar una pausa e incluso endurecer su tono si el shock energético se consolida.

En las curvas soberanas, el ajuste tendería a concentrarse en los tramos cortos, más sensibles a las expectativas de tipos oficiales. La revisión al alza de la senda de política monetaria presionaría las rentabilidades a dos y tres años, mientras que los vencimientos largos podrían verse contenidos por el deterioro de las perspectivas de crecimiento. El resultado probable sería un aplanamiento adicional de curvas. Además, los bonos soberanos podrían no ejercer plenamente su papel de activo refugio si el mercado descuenta retrasos en las bajadas de tipos.

En crédito, ya se observan ampliaciones iniciales de diferenciales, aunque todavía de forma ordenada. El riesgo no parece, por ahora, sistémico, pero la experiencia indica que los efectos de segunda ronda pueden emerger con retraso. Si el conflicto se prolonga o el cierre de Ormuz se consolida durante semanas, cabe esperar un ensanchamiento adicional de spreads.

La dispersión será clave. Sectores intensivos en energía, transporte o consumo discrecional podrían sufrir mayor presión, mientras que compañías vinculadas al sector energético podrían beneficiarse de mayores precios del crudo. Este entorno favorece la selección activa frente a una exposición pasiva al mercado.

En definitiva, la renta fija afronta un escenario de elevada incertidumbre, con riesgos asimétricos y visibilidad limitada. Ni la deuda soberana ni el crédito corporativo ofrecen refugios automáticos. En este contexto, resulta esencial adoptar estrategias de renta fija flexible, capaces de ajustar dinámicamente la duración, la exposición a curva y la calidad crediticia. La gestión activa y la capacidad de adaptación serán determinantes para navegar un entorno en el que inflación, crecimiento y geopolítica vuelven a entrelazarse de forma compleja.

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo

2 de febrero de 2026

La nueva Fed de Warsh: un punto de inflexión

Fondos de Inversión

Germán García Mellado, Managing Director del fondo Paradigma Flexible Bonds y Paradigma High Income Bonds, escribe una tribuna en Expansión sobre la nominación de Kevin Warsh como nuevo presidente de la Reserva Federal.

En este sentido, García Mellado explica que esto introduce un cambio relevante en el marco de referencia del mercado de renta fija estadounidense. "Su perfil es percibido por los inversores como una figura de continuidad institucional, con credenciales sólidas y una clara defensa de la independencia del banco central frente al poder político. Sin embargo, sus planteamientos en materia de política monetaria abren nuevos interrogantes para los mercados de deuda".

El gestor subraya que Warsh, que fue gobernador de la Fed entre 2006 y 2011, combina un historial hawkish con un discurso más reciente que admite recortes moderados de tipos de interés: "Esta aparente contradicción se explica por su firme creencia en que factores estructurales —especialmente la inteligencia artificial y el impulso desregulatorio— actuarán como fuerzas desinflacionistas persistentes. Sin embargo, su defensa explícita de una Reserva Federal con un balance significativamente más reducido supone un cambio potencialmente disruptivo para los mercados de deuda".

Actualidad

Inversiones Alternativas

24 de julio de 2026

Cohetes reutilizables y la conquista de la Luna: así se libra la nueva guerra tecnológica

Quién llegará primero a la Luna?

Seguir leyendo

Inversiones Alternativas

17 de julio de 2026

A&G impulsa el desarrollo de 125 viviendas de alquiler asequible en Estepona (Málaga)

Con una inversión total de 43 millones de euros, el proyecto moviliza capital privado y recursos del Plan de Recuperación, Transformación y Resiliencia (PRTR), dando respuesta al déficit habitacional en la provincia de Málaga.

Seguir leyendo

Inversiones Alternativas

13 de julio de 2026

Capital de impacto para una crisis urgente

La vivienda asequible se consolida como una oportunidad de inversión que combina rentabilidad e impacto social.

Seguir leyendo